期权交易策略 v0.1

一.概述

1.参考

<期权波动率与定价>

2.期权价格

标的现价100元,到期日价格可能情况如下。

| 价格 | 80 | 90 | 100 | 110 | 120 |

| 概率 | 20% | 20% | 20% | 20% | 20% |

持有标的时,期望收益为0.如果持有100的看涨期权,忽略期权费,期望收益为(100-100)*0.2+(110-100)*0.2+(120-100)*0.2=6元.

假设年化利率为12%,期权2个月后到期,则期望收益为6-6*0.12/6=5.88元.

3.波动率

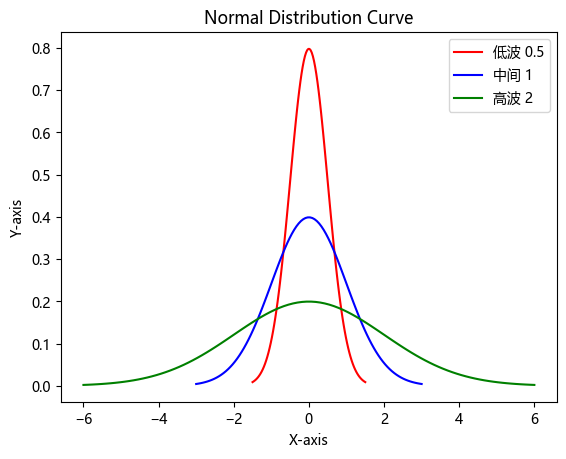

1.高低波动率

高波动率和低波动率如下图所示,高波动率时,更容易出现极端价格,需要较高的权利金.

均值是标的资产的价格.标准差是波动率.以标的资产100元,波动率为20%为例.

- 1倍标准差覆盖68.3%的结果,约2/3.一年后,以68.3%的概率标的价格在80-120中间.分别是100减加20.

- 2倍标准差覆盖95.4%的结果,约19/20.一年后,以95.4%的概率落在60-140之间.

- 3倍标准差覆盖99.7%的结果,约369/370.一年后,以99.7%的概率落在40-160之间.

2.日波动率与周波动率

以标的价格100元,波动率20%为例,一年365,256个交易日,平方根是16.日波动率可以用年化波动率除以16,即20/16=1.25.预期三个交易日中有两个小于等于1.25,20个交易日有19个小于等于2*1.25=2.5.

周波动率,一年52个交易周,平方根约为7.2.计算20/7.2=2.75.预期三个交易周中有两个波动小于等于2.75.

3.种类

未来波动率,历史波动率,隐含波动率,预测波动率,

二.希腊字母

1.delta

(1).delta中性

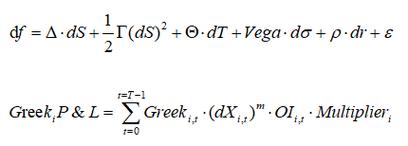

delta中性就是gamma scalping.收益=delta*s' + 0.5*gamma*s'' + theta*t' + vega*v' + rho*r'.短期看,rho

不变,第五项为0.iv短期持平,第四项等于0.做了delta中性对冲后,第一项为0.核心看价格变动,gamma和theta,如果是买入,看gamma的收益是否超过theta的损失.核心是对波动率进行低买高卖.

delta=期权价格变化/标的资产现货价格变化。

delta中性案例如下。

初始时,6月份期货合约价格=101.35,利率8%,6月份期货合约到期时间10周,delta值头寸和为0.

| 合约 | 合约delta值 | delta值头寸 |

| 100份6月份100看涨期权多头 | 57 | +5700 |

| 57份6月份期货合约空头 | 100 | -5700 |

1周后,标的合约价格上涨到102.26.利率8%,6月份到期合约时间9周,波动率18.3%.delta值头寸和变为500.

| 合约 | 合约delta值 | delta值头寸 |

| 100份6月份100看涨期权多头 | 62 | +6200 |

| 57份6月份期货合约空头 | 100 | -5700 |

此时可以通过卖出5份期货合约的方式卖出500 个Delta值.delta值头寸和变回0.

| 合约 | 合约delta值 | delta值头寸 |

| 100份6月份100看涨期权多头 | 62 | +6200 |

| 62份6月份期货合约空头 | 100 | -6200 |

(2).delta理解

套保比率.对于delta值为40的看涨期权,每买入5份期权需要卖出2份标的合约做中性对冲,100/40=5/2.

理论价值变化率.深度虚值期权,delta接近于0.深度实值期权,delta值接近于100.

等效的标的合约头寸.对于10份delta值为50的期权,相当于持有500个delta值多头,相当于5份合约.

2.gamma

(1).gamma理解

标的合约价格每变化1个点时,delta值的增加或减少量.gamma为5时,标的每上升(下降)1个点,delta值增加(减少)5.

| delta值 | 风险 | gamma值 | |

| 卖出10份delta为30的看涨期权 | -10*30 | 标的合约涨10个点,相当于卖空3份标的合约 | 1 |

| 卖出10份delta为30的看涨期权 | -10*90 | 标的合约涨10个点,10份合约delta从30到90 | 6 |

(2).long gamma

由于上面df公式中,收益的gamma项为1/2*gamma*ds*ds.只要gamma系数为正,ds平方一直为正。期权价格就一直涨,这是long gamma基础。gamma随着期限越长而减小,到期日越来越近而变大.vega随着期限边长而增大,到期日越来越近而变小.long gamma就是买入高gamma低vega的资产,然后做空低gamma高vega的资产(比如远期合约),做出vega中性的组合,本质就是做多波动率.

delta中性对冲后,做高抛低吸,收益来自于波动率的变化,与标的价格变动无关。只要波动率有变化,无论标的价格涨跌或者不变,都可能产生收益。

如果在某个时间区间内,标的价格虽然变动剧烈,但是最终不变,从Gamma将不能获得收益,收益将来源于波动率的变化。这就是Long Vega。如果标记价格变动了,产生的收益来源于gamma.

Long Gammma希望标的价格能波动的大一些,Long Vega希望波动率能上升的多一些.

Gamma收益依赖于标的价格的绝对变化,类比为标的价格的“位移”(无论位移的方向)。

Vega收益来自于波动率的变化(增大),类比为标的价格移动的路程(与位移没有必然联系)。

3.theta

4.vega

波动率每变动1个百分点时,期权理论价值的变化.

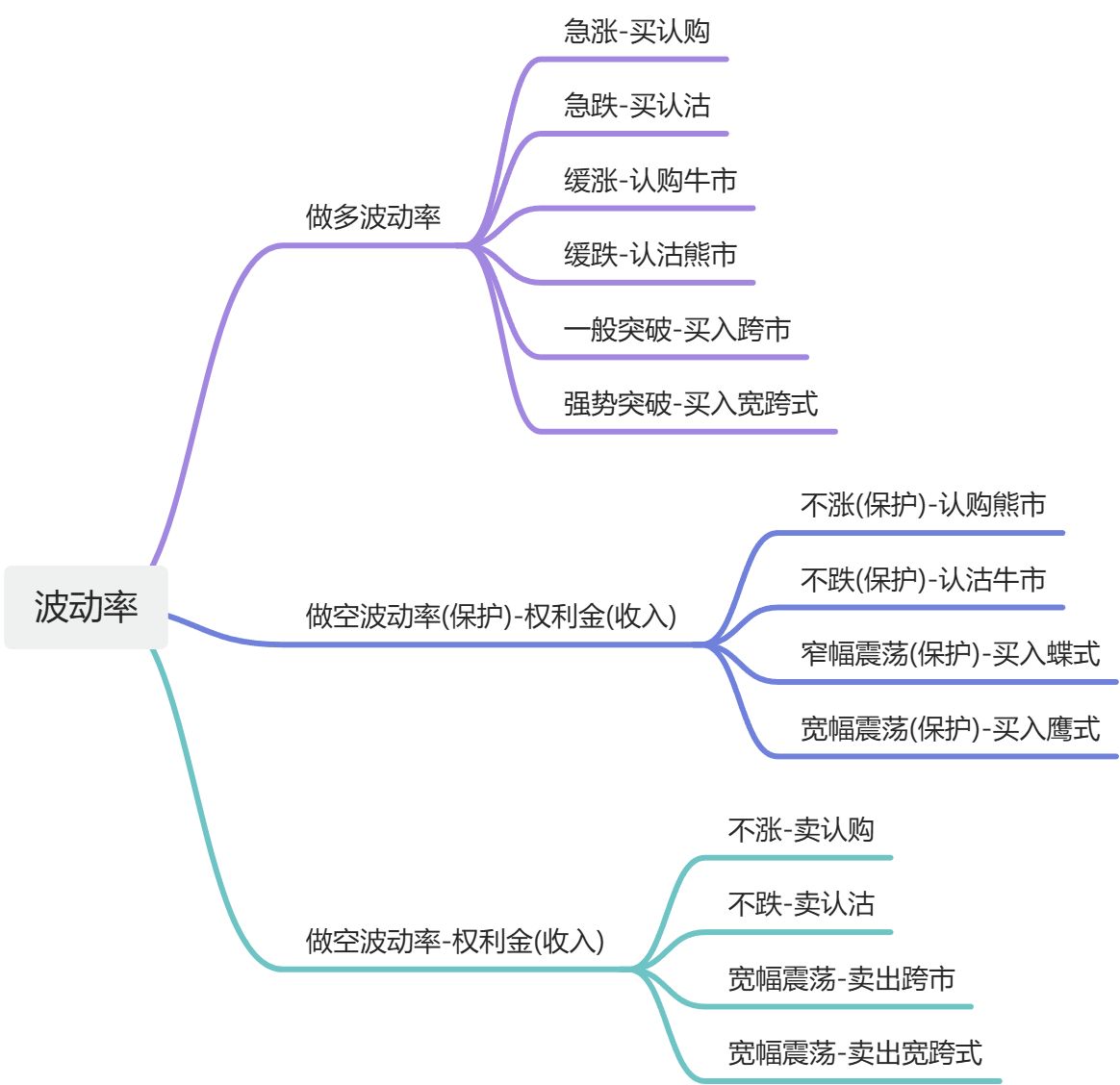

三.策略及损益图

策略分类如下:

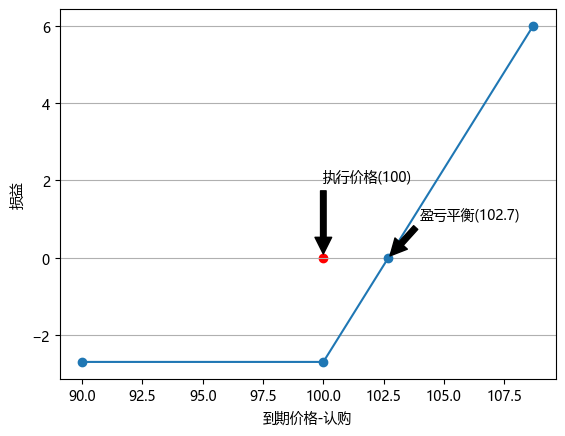

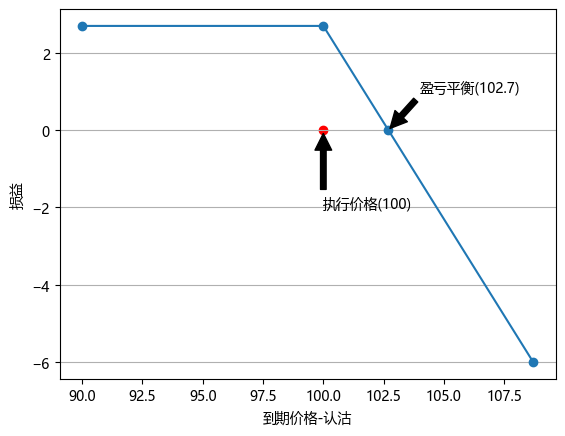

损益图代码,以看涨期权多头为例,其他情形类似.

xpoints = np.array([90,100,102.7,108.7])

ypoints = np.array([-2.7,-2.7,0,6])

plt.xlabel('到期价格-认购')

plt.ylabel('损益')

x= np.array([100])

y= np.array([0])

plt.scatter(x, y, color='red')

plt.plot(xpoints, ypoints,marker = 'o')

plt.grid(axis='y') # 设置 y 就在轴方向显示网格线

plt.annotate('执行价格(100)', xy=(100,0), xytext=(100,2),

arrowprops=dict(facecolor='black', shrink=0.05))

plt.annotate('盈亏平衡(102.7)', xy=(102.7,0), xytext=(104,1),

arrowprops=dict(facecolor='black', shrink=0.05))

plt.show()1.看涨期权多头

2.看涨期权空头

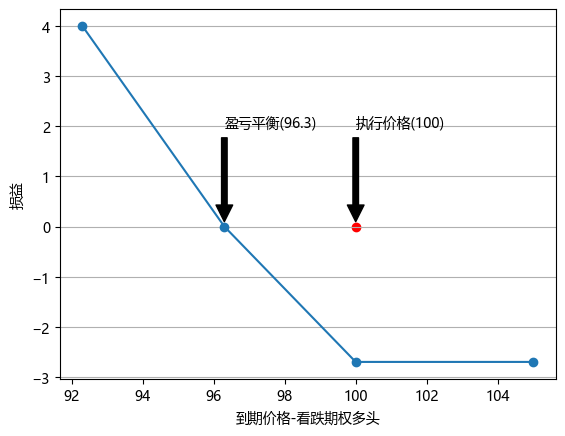

3.看跌期权多头

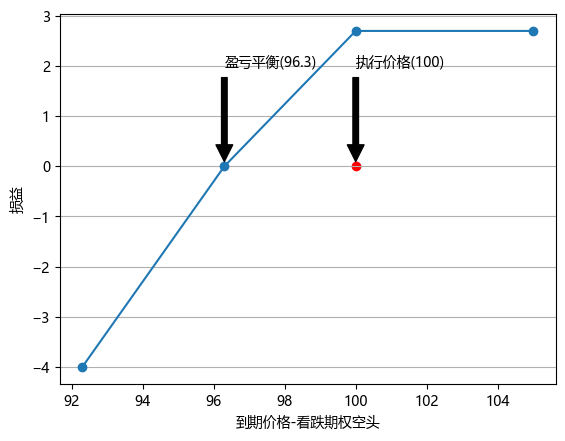

4.看跌期权空头

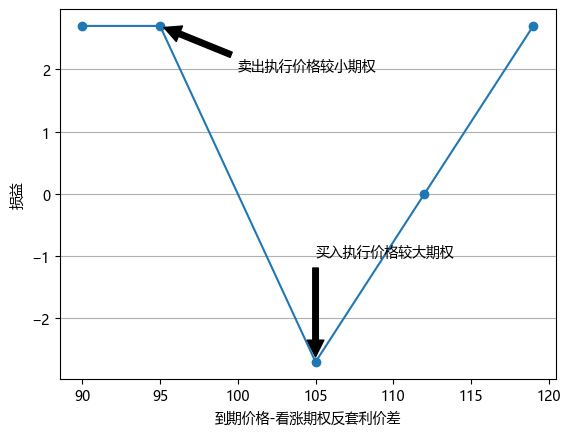

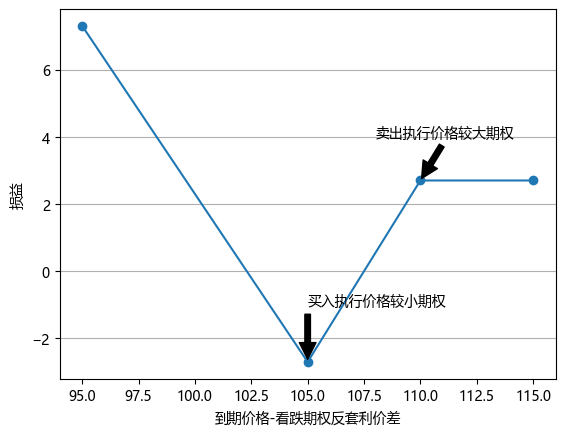

5.反套利价差

也称为比例反套利价差或比例价差多头.delta中性,多头期权数量多于空头期权数量,且所有期权到期日相同.买入delta较小的期权,卖出delta值较大的期权.看涨期权反套利价差由较高执行价的看涨期权多头和较低执行价格的看涨期权空头组成。看跌期权反套利价差由较低执行价的看跌期权多头和较高执行价的看跌期权空头组成.

看涨期权反套利价差

比如30份3月份105看涨期权多头(delta是24),10份3月份95看涨期权空头(78).

看跌期权反套利价差

比如80份3月份90看涨期权多头(-6),10份3月份100看跌期权空头(-48)

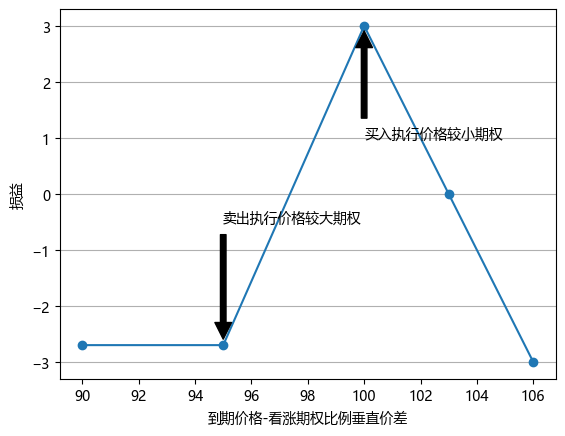

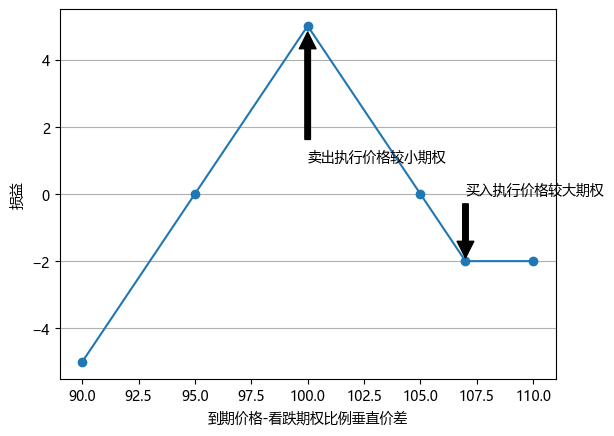

6.比例垂直价差

也称为比例价差,比例价差空头,垂直价差或正面价差.

delta中性,空头期权合约数量大于多头期权合约数量,所有期权的到期日都相同.当到期标的价格等于空头(卖出)期权合约的执行价时,价差实现最大利润.如果担心市场价格的快速下跌,选择看涨期权比例垂直价差。如果担心市场价格快速上涨,选择看跌期权比例垂直价差.

看涨期权比例垂直价差.

比如20份3月份95看涨期权多头(delta值为78),30份3月份100看涨期权空头(51)

看跌期权比例垂直价差.

比如20份3月份95看跌期权多头(-21).60份3月份90看跌期权空头(-6).

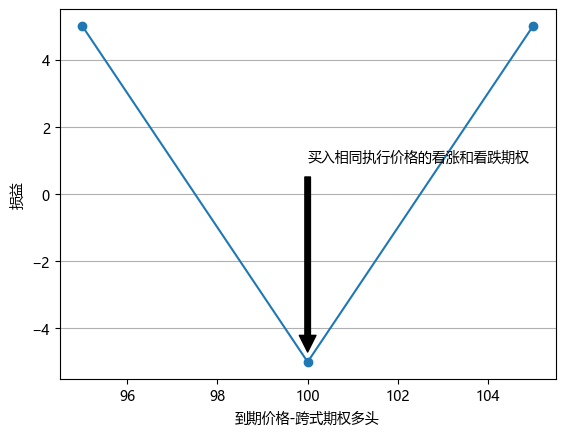

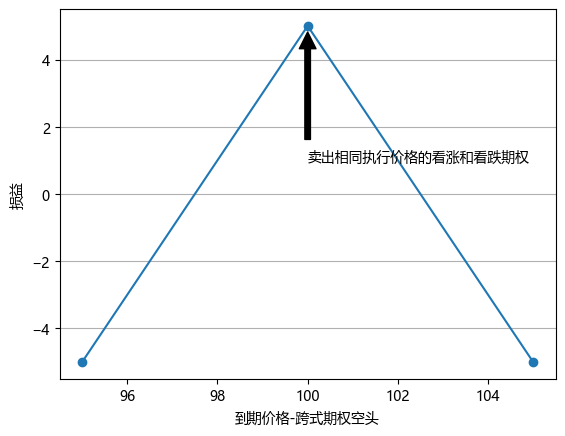

7.跨式期权

跨式期权包含1份看涨期权多头和1份看跌期权多头,或者1分看涨期权空头和1份看跌期权空头.且所有期权合约的执行价格和到期时间均相同.如果是买入看涨或者看跌,称为买入跨式期权。如果是卖出看涨或看跌,称为卖出跨式期权.绝大多数跨市期权按1:1比例构建(1分看涨,1份看跌).如果合约数量不一样,称为比例价差,比例价差目的是为了delta中性.

跨式期权多头

比如买入10份3月份100看涨期权多头(51).10份3月份看跌期权多头(-48).

跨式期权空头.比如30份3月份105看涨期权空头(24),10份3月份105看跌期权空头(-75).

8.宽跨式期权

9.蝶式期权

10.时间价差

11.对角价差

12.牛市价差

13.熊市价差

四.交易策略

1.选期权组合

不同结构的盈亏图

2.选期限

3.选执行价

看波动率

五.雪球策略

1.网格的格子大小,加减仓比例

2.期权、期货、现货比例

3.期权组合,期限,执行价