杂谈:业务说的场景金融是什么?

引言:市场格局的转变

在供应短缺的年代,是典型的卖方市场。为了保证稳定供货,买方会提前一段时间下单,也几乎没什么议价能力。卖方只需等着接单就行。

现在很多领域的供应商数量越来越多,而且随着互联网的普及,几乎全国甚至全球各地的供货信息都唾手可得。买卖双方不存在信息不对成的问题已经完全不存在了,变成了典型的买方市场。

与同时买方也面临着巨大的业绩压力,既要服务好自己的客户,又要为自己的股东创造价值。所以在采购产品和服务时,除了要完成财务指标,也必须在市场上取得佳绩。即不仅需要降低采购成本,还需要确保自己的产品和服务能受到自己客户的青睐。

在这种市场环境下,卖方不应把自己企业的成功作为首要目标,而应把在多大程度上帮助客户成功作为开展业务的出发点。

正如美国一位企业家所言”你的成功取决于是否清楚地知道,自己能为客户做点什么,才能真正为其创造价值。如果你不能给客户的业绩带来积极的影响,那么你销售的就仅仅是一个大路货,就只能接受大路货的价格“[1]。

(当看到这句话想起了菊厂有名的全天候客户服务,不仅产品给力,客户的使用体验也拉满)

场景金融

在国家《"十四五"数字经济发展规划》的指引下,产业(B端)、消费者(C端)、政务(G端)三个领域的场景生态建设方兴未艾。然而,商业银行在C端消费者领域的场景建设之路却困难重重。

随着用户交易场景逐渐迁移先线上,核心C端高频场景被互联网巨头掌控。不论是腾讯社交场景、阿里巴巴零售场景,还是携程旅行场景、滴滴出行场景、美团餐饮场景,商业银行在这些高频场景的建设发展中都没有话语权。

而且在支付环节,支付宝和财付通已经牢牢占据零售端支付场景超过90%的市场份额。不论是衣食住行,还是旅游、出行、生活等场景,商业银行与客户的交互都已经被切割,只能作为后台服务商存在。

互联网公司的快速发展,以自有平台为核心,以线上消费场景围筑的护城河很稳固。且基于庞大的用流量开展的理财/个人信贷/小微贷等业务给银行带来很大的竞争压力。

从场景到流量阶段,因为缺乏核心高频场景,银行的自建场景客户黏性较低。

从流量到金融服务阶段,缺乏与客户交互的有效手段,金融服务逐步后台化,无法向客户推荐自身产品。

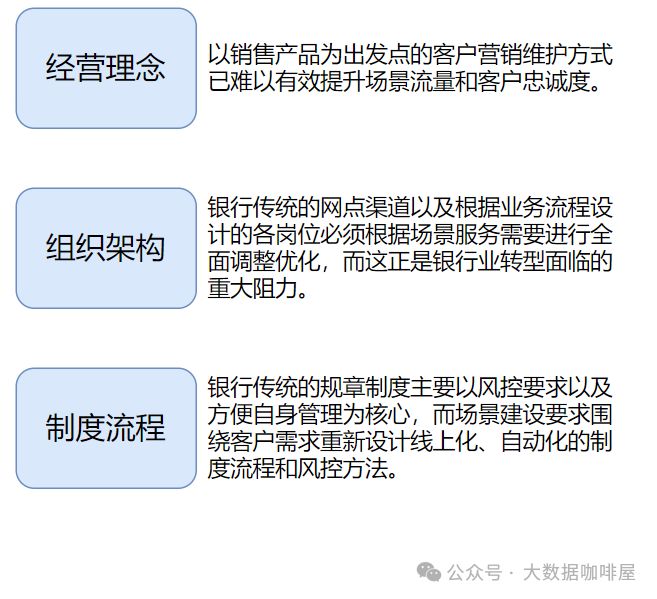

从场景到流量,从流量到金融服务,从金融服务到利润有很长的传导过程。面对诸多堵点,需要银行从经营理念、组织架构、制度流程等方面提升整体经营管理能力场[2]。

场景金融生态的建设是对银行数字化转型战略执行力的综合考验,需要从根本上提升为客户服务的能力,在场景中为客户带来价值,与客户分享利益,才能最终实现银行自身价值。

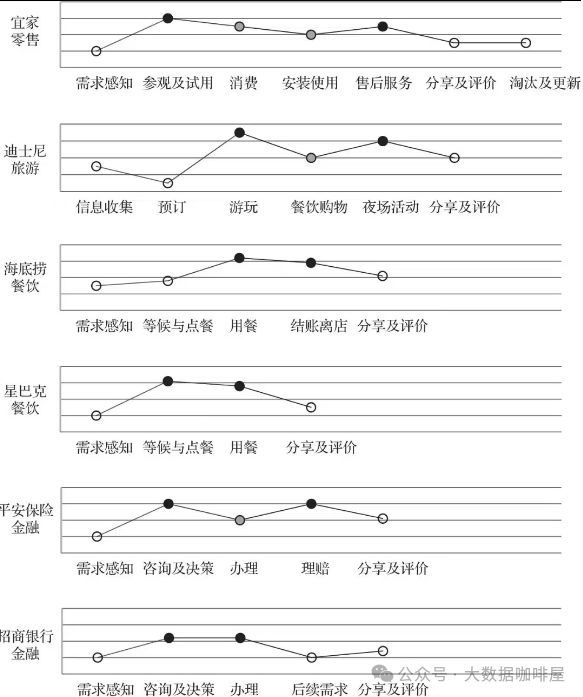

近年来,一些银行开始从优化客户旅程方面进行突破。(下图为不同行业的客户旅程示意图,深色点为重点环节)

当然改善客户旅程是一条复杂的金融服务方法论,其中有一些关键点值得关注。

比如要识别客户旅程中改善客户体验的关键接触点,精准发力。

要对公、零售以及渠道管理部门要深化一体化营销服务,对公业务拓展场景,零售业务提升流量,渠道建设搭建平台,共同提供服务。

要充分挖掘互联网时代裂变营销的潜力,发挥客户旅程优化的价值。

当然还可以考虑拓展线上线下可联动且能发挥银行线下网点优势的场景,发挥庞大的线下网点优势。

结语

银行零售发展场景金融要可能要做好取舍的"加减法"。基于当前场景金融的市场竞争态势,尤其是在用户已经养成习惯的很多C端非金融场景上,银行如果没有特殊的优势,应与互联网平台开展合作重点做好金融服务输出,共同做好C端场景金融服务[2]。集中资源投入更有战略意义的方向,以应对未来的场景金融市场竞争。

参考

[1] 查兰:《客户说:如何真正为客户创造价值》,中信出版社,2020年