商业银行零售业务数智运营探索与应用

一、商业银行零售业务面临新形势

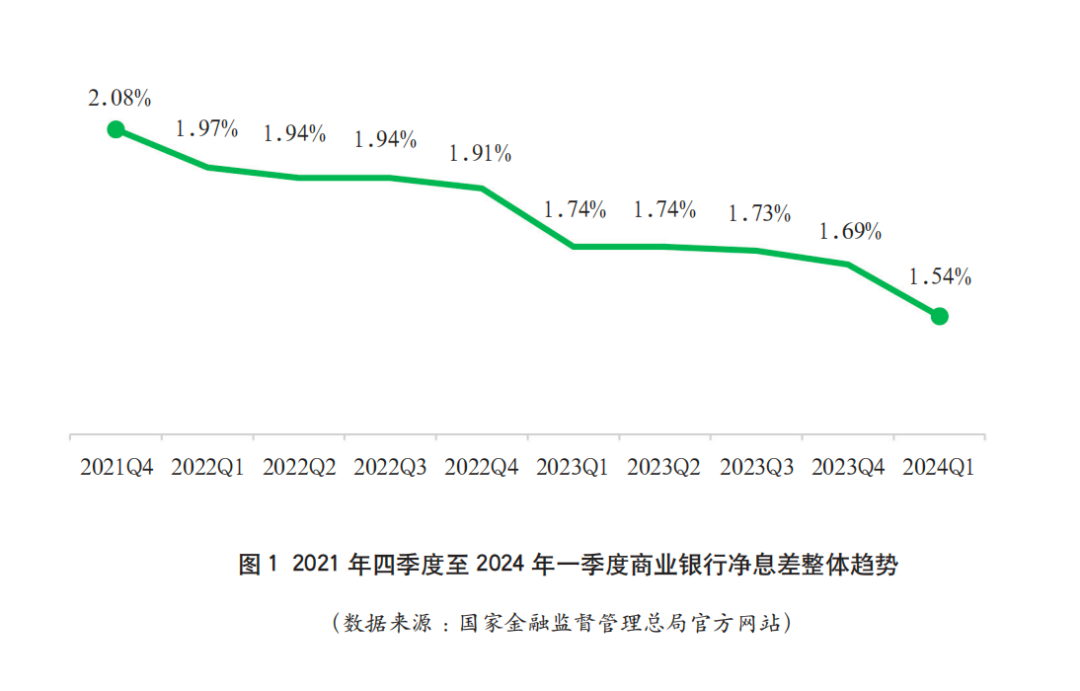

根据国家金融监督管理总局近期发布的数据,2024年一季度商业银行净息差降至1.54%,较2023年四季度的1.69%下降15个基点。在当前经营环境复杂、客户投资预期降低等多重因素的叠加作用下,商业银行经营压力日益加大。与此同时,随着数字化转型的不断深入和新质生产力的发展,科技创新正在对传统银行业的基本业务流程、市场发展结构以及客户服务方向产生深刻影响,引发了一系列积极的改变。这些改变不仅为银行业务的创新提供了新的动力,也为银行在激烈的市场竞争中寻求新的增长点提供了机遇。近年来商业银行净息差整体趋势如图1所示。

1. 零售金融产品服务高度趋同

随着各家银行科技金融能力的普遍提高,当前银行零售金融产品不仅在功能上存在同质特征,在产品的快速迭代、营销方式、客户维系等多层面也趋于雷同。一家银行推出新产品后,其他银行可以迅速跟进。例如,在近期结束的高校研究生录取季,多家银行几乎同时推出了利率、额度、还款周期均相同的学费贷产品。这种高度同质化的产品竞争,要求银行采取更