XJ01、消费金融|互联网消费金融行业基本概述

在消费作为推动GDP增长“三驾马车”中的主力驱动这一基本趋势保持不变的前提下,国内消费环境逐渐丰富,消费场景多元化和消费产品升级化也将继续刺激居民消费。

1. 消费金融定义及其范围概述

消费金融:即以消费为目的的信用贷款。一般指机构或企业为个人提供的、以消费为主要需求的小额贷款产品和金融服务。信贷期限较短,一般在1个月至12个月之间,部分可延长至24个月。通常讨论的消费金融不包括住房和汽车等消费贷款,专指日常消费需求,包括日耗品、衣服、房租、电子产品等小额信贷。

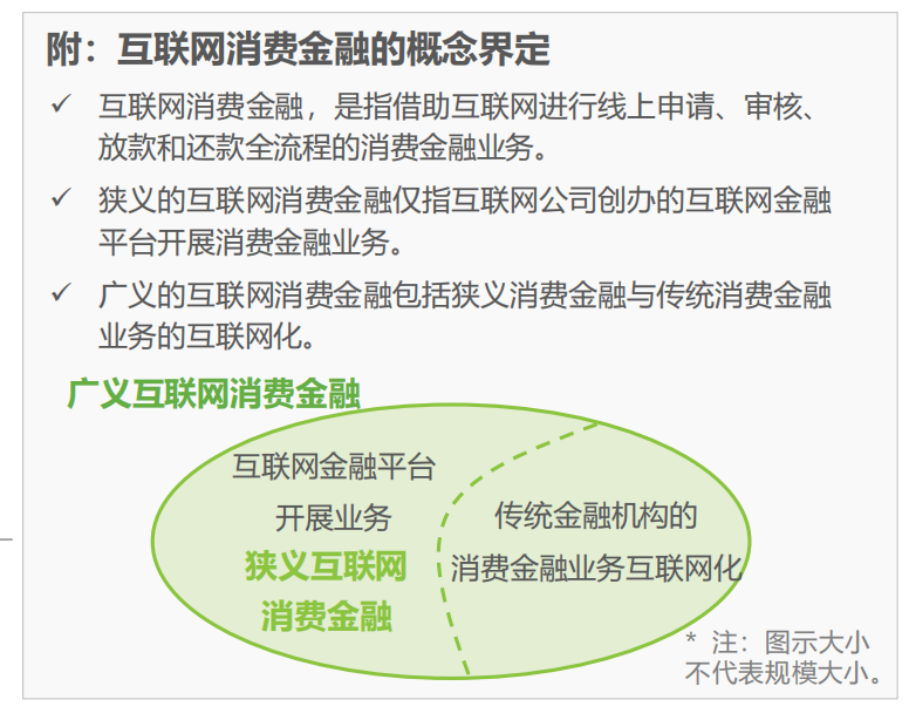

互联网消费金融:指依托互联网技术发展起来的新型消费金融模式,即借助网络进行线上的审核、放款、消费、还款等业务流程。互联网消费金融亦可分为狭义与广义。广义的互联网消费金融泛指一切依靠互联网打造的金融服务平台,包括传统消费金融的互联网化。狭义的互联网消费金融仅指互联网公司创办的消费金融平台。传统消费金融专注于大额信贷产品,且用户大部分为净值较高的人群。互联网消费金融是作为传统消费金融的补充而存在的。

2. 消费金融的发展历程概述

年轻群体因收入与消费的矛盾产生信贷需求,传统金融机构的部分缺席为互联网金融创造了发展空间。移动端可以随时随地对消费者的消费需求产生回应,科技发展重塑风控,这些与未被满足的需求产生碰撞,互联网消费金融应运而生。

互联网消费金融改变了传统以人力为主要驱动的发展模式,将获客、风控等核心业务环节转移到线上,突破了地域性限制、提高了整体工作效率、优化了用户体验,亦使行业形态更加多元化。

目前,消费金融行业已实现了从银行为绝对主体转变为银行、消费公融公司与互金平台多元发展格局和从传统人力驱动到当下科技驱动的行业变革式发展。

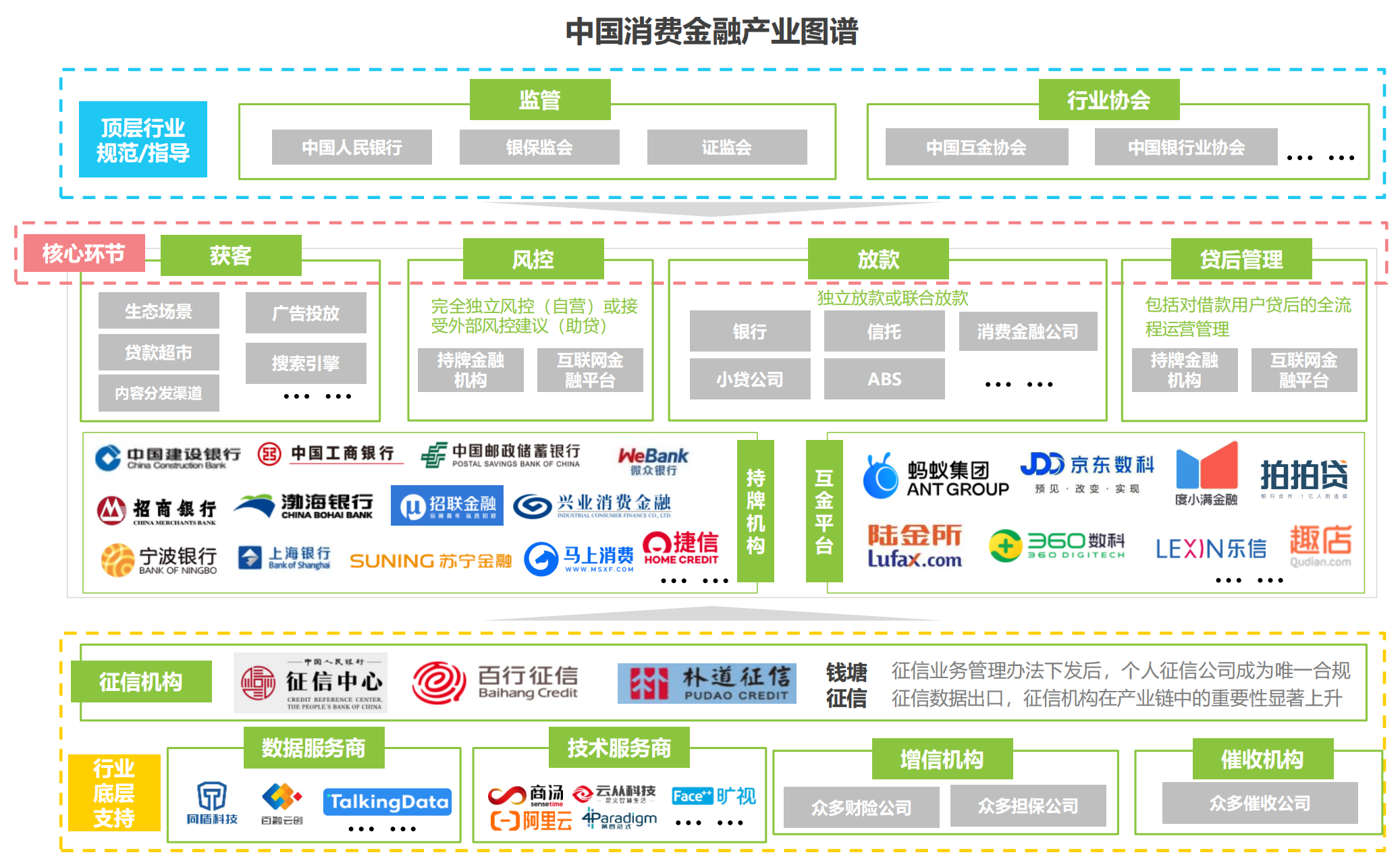

3. 消费金融生态圈-产业图谱概述

一个完整的消费金融产业链包括资金供给方、消费金融服务商及基础服务商如征信机构、催收 管理机构及监管机构等。从整个消费金融的生态圈来看,参与主体包括商业银行、持牌消费金融公司、互联网消费金融公司。

为防范互联网金融快速发展过程中所暴露的风险,就必须采取一定措施对业务风险进行规范,原有以传统金融为主要监管主体的监管体系并不能完全适用于互联网消费金融,而根据风险控制的原则,需要平衡考虑所采取措施的风险收益与成本及副作用,考虑到重新建立一套新的监管体系成本太高,其所产生的效果并不能实现平衡,因此将互金纳入原有监管体系 是性价比最高的一种方式。

从监管意图上来看,由于银行业金融机构风控体系及其监管机制已经比较健全,而从事消费金融业务的非银行业金融机构、类金融机构数量多但供给能力有限,从监管效率的角度考虑,并不希望它们是行业的主力军,因此,监管希望形成银行为主,非银、类金为辅的信贷供给格局,具体表现在:

1)规模上,银行是行业主要供给者,消费金融公司、互联网金融平台等作为补充;

2)模式上,银行业提供金融服务,征信机构、技术服务商、助贷机构等为部分环节提供服务。

4. 消费金融的场景化趋势概述

其实对消费金融的还有一种定义方式为:消费金融(或消费贷)是指以消费为目的的贷款服务,用来满足用户日常消费的借贷需求。根据消费金融业务是否依托于场景、放贷资金是否会直接划入消费场景中,又可以将消费金融分为消费贷和现金贷。

场景化定义

消费金融场景化,是指在具体的消费场景中嵌入金融服务,让金融服务在客户消费过程中自然而然地发生。目前,消费金融场景化已成为互联网消费金融公司的主流,校园、3C、租房、家装、医美、旅游等场景成为讨论的热点。

消费金融场景化的实现通常需要满足以下条件:第一,场景的选择,通常为生活中常见的高频行为的场景;第二,场景的覆盖,借助移动互联网使消费金融切入到具体的场景中;第三,信贷需求的激发,设计、运营上注重以快速易用的功能设置完成消费需求的转换

场景化通过对消费中进行金融服务的嵌入,来刺激或促使消费者通过信贷的方式完成消费交易。促进作用体现在精准捕捉潜在信贷客户,以及对客户的需求启发两个方面,除此之外,场景化必然要求消费金融机构对消费产品、客户进行深入研究与刻画,基于这种刻画,消费金融机构得以根据产品特性提供针对性金融服务,风控得以更准确地定位风险点,使得风险定价更为准确。

5. 互联网消费金融的主要模式

互联网消费金融公司的分类

2013年,随着分期乐等互联网公司的成立,消费金融开始进入大众的视线内。2015年,各方开始大力布局互联网消费金融业务,该年被称为互联网消费金融的元年。按照企业业务类型分类,我们把现阶段互联网消费金融公司分成三大类:电子商务系、网络借贷系和纯消费金融系。

电子商务系的核心优势是拥有电商场景以及丰富的数据,但风控能力较弱。网络借贷系风控经验丰富,但自身没有场景且行业口碑有待改善。纯消费金融系的核心优势是风控能力强、创新能力强,但自身没有场景。随着纯消费金融系的场景化进程,众多线下场景被覆盖,弥补了自身场景欠缺的不足,未来将凭借突出的风控能力在消费金融领域持续发展