量子退火Python实战(3):投资组合优化(Portfolio) MathorCup2023特供PyQUBO教程

文章目录

- 前言

- 一、什么是投资组合优化?

- 二、投资组合优化建模

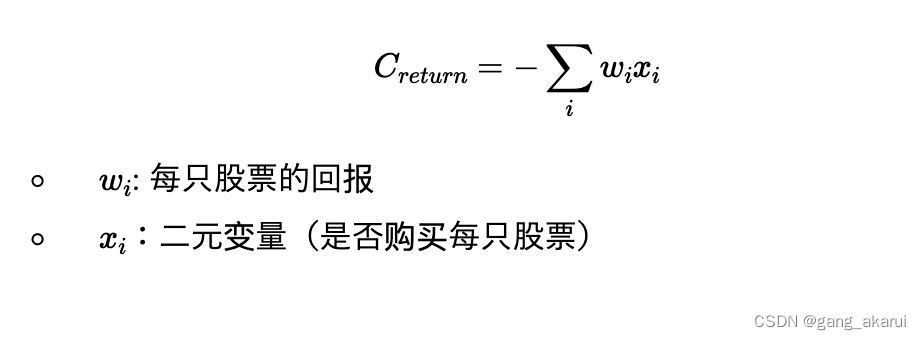

- 1. 目标函数:回报

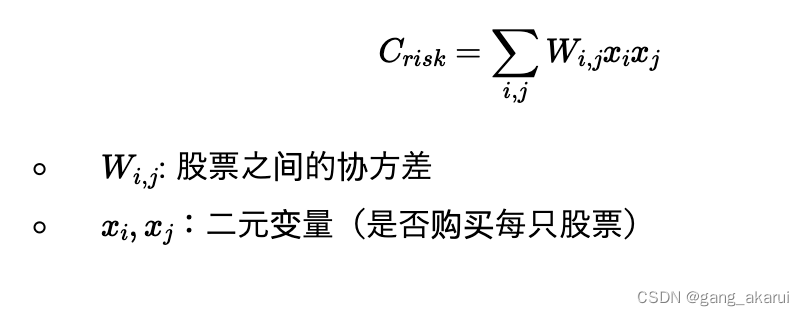

- 2.约束函数:风险

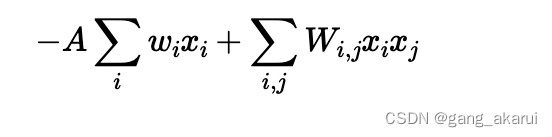

- 3.最终优化目标函数

- 三、基于PyQUBO实现

- 1. 获取数据

- 2. 数据处理

- 3. 目标函数PyQUBO实现

- 4. OpenJij实施优化

- 总结

前言

提示:包含pyQUBO用法:

最近MathorCup2023的A题刚好是投资组合的QUBO建模,刚好有篇日文文章是讲这个的,直接翻译过来。供大家参考。【因为还没有获得作者同意,暂且没有把文章设置为翻译,之后会设置成翻译,或者再加一下自己的东西变成原创。】

《量子アニーリングを用いたポートフォリオ最適化 – 量子アニーリングソリューションコンテスト》

https://qard.is.tohoku.ac.jp/T-Wave/?p=1987

一、什么是投资组合优化?

- 什么是投资组合优化?

投资组合优化是在考虑风险和收益的情况下寻找资产(投资组合)的最佳组合。投资组合优化有多种理论,但这次我们基于现代投资组合理论进行投资组合优化。

- 什么是现代投资组合理论?

这是对现代投资组合理论(又名现代投资理论)的描述。

它基于美国哈里·马科维茨于 1950 年代建立的多元化投资理论。为了在资产管理中期望一定的回报同时抑制价格波动风险,将大量股票和多种资产分散投资为一个投资组合是有效的。除了价格波动风险及其包含率外,它由表示任何两个问题之间价格变动的连贯性的相关系数决定。他因在投资理论方面的开创性工作而获得 1990 年诺贝尔经济学奖。

然而,该理论建立在不切实际的假设之上,例如假设股票的价格波动风险从过去到未来都不会发生变化。为此,2008年雷曼震荡后,众多金融资产之间的相关系数增加,同时价格波动的风险也增加,也有人指出该理论的局限性,认为有局限性。

二、投资组合优化建模

1. 目标函数:回报

最大化回报和最小化风险(协方差)被视为最佳投资组合措施。

代表收益回报的目标函数如下:

2.约束函数:风险

3.最终优化目标函数

上面两个函数相加就是最终优化的目标函数。

系数A应根据重点是最大化回报还是最小化风险来调整。

三、基于PyQUBO实现

1. 获取数据

首先,使用pandas_datareader 从yahoo finance 获取股价数据。

这一次,我们将使用具有代表性的美国股票指数 DOW30 指数中包含的 30 只股票的 2018 年数据来优化投资组合。

import pandas_datareader.data as web

import datetime

start = datetime.datetime(2018, 1, 2)

end = datetime.datetime(2018, 12, 31)

DOW30 = ['AAPL','AMGN','AXP','BA','CAT','CRM','CSCO','CVX','DIS','GS','HD','HON', 'IBM','INTC','JNJ','JPM','KO','MCD','MMM','MRK','MSFT','NKE', 'PG','TRV','UNH','V','VZ','WBA','WMT']

stockcodes = DOW30+DOW30

data = web.DataReader(DOW30, 'yahoo', start, end)

df_price_DOW30 = data['Adj Close']

2. 数据处理

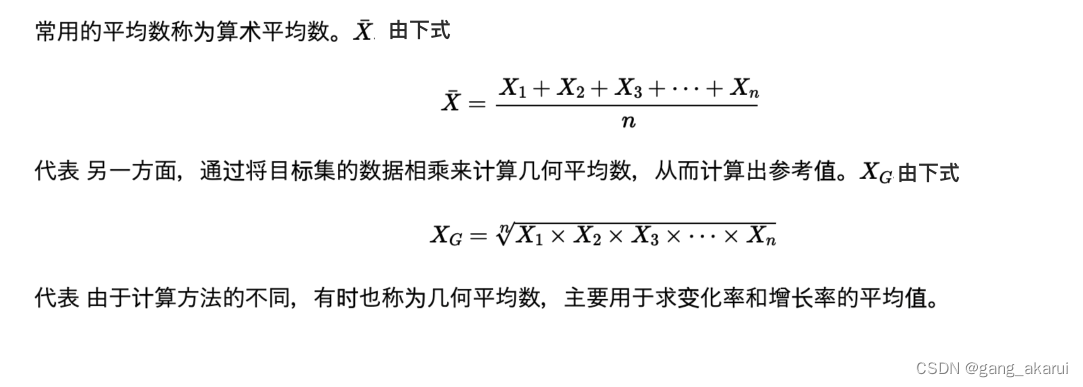

从前面得到的股价数据中,求出每只股票每天的几何平均收益和协方差矩阵。

- 补充(什么是几何平均数?)

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats.mstats import gmean

df_price0 = pd.merge(df_price, df_price, on='Date')

rates = []

for sc in stockcodes:

df = df_price.loc[:,sc]

return_rate = np.zeros(len(df.values))

for k in range(len(df.values)-1):

return_rate[k+1] = (df[k+1] - df[k])/df[k]

rates.append(return_rate)

N = len(stockcodes)

list_price_start = np.zeros(N)

for n in range(N):

list_price_start[n] = df_price.loc['2018-01-02',stockcodes][n]

list_price_end = np.zeros(N)

for n in range(N):

list_price_end[n] = df_price.loc['2018-12-31',stockcodes][n]

#求几何平均w1

for k in range(N):

for n in range(len(rates[1])):

rates[k][n] = rates[k][n]+1

w_1 = np.zeros(N)

for k in range(N):

w_1[k] = gmean(rates[k])

w = np.zeros(N)

for n in range(N):

w[n] = w_1[n]-1

for k in range(N):

for n in range(len(rates[1])):

rates[k][n] = rates[k][n]-1

3. 目标函数PyQUBO实现

根据之前获得的每只股票的每日几何平均收益和协方差矩阵,准备使用 PyQUBO 进行优化的目标函数。

from pyqubo import Array, Constraint, Placeholder, solve_qubo

x = Array.create('x', shape=N, vartype='BINARY')# 二值变量

K = 1000 #投资额

constr = (((np.dot(x,list_price_start))-0.9*K)/10)**2 #预算约束

#回报部分的目标函数

cost = 0

for i in range(N):

cost = cost - w[i]*x[i]

#风险部分的约束函数

cost2 = 0

for i in range(N):

for j in range(N):

cost2 = cost2 +x[i]*x[j]*np.sum((rates[i]-w[i])*(rates[j]-w[j]))/len(rates[i])

#整体的目标函数

cost_func = 2*cost + cost2 + Placeholder('a')*Constraint(constr, label='Kconstr')

model = cost_func.compile()

max_coeff = np.max(abs(w))

#调整约束强度

feed_dict = {'a': 17.0*max_coeff}

qubo, offset = model.to_qubo(feed_dict=feed_dict)

4. OpenJij实施优化

这一次,我们将使用 SQA(模拟量子退火)库 OpenJij 来执行优化。

from openjij import SQASampler

sampler = SQASampler(num_sweeps=3000)

R = 300

sampleset = sampler.sample_qubo(qubo,num_reads=R)

print(sampleset.record)

最终原文还有很多可视化分析,大家用Google翻译,边翻边看吧。

总结

- 成本最低的投资组合并未显示出稳定的结果,但频率评估的投资组合始终优于 Dow30指数。

- 即使应用于不同年份的数据,频率评级的投资组合也匹配或优于Dow30 指数。

- 当应用于另一年的数据时,它很少被 Dow30Index 显着击败。

这个文章整体比较简单,主要是给大家提供个PyQUBO的例子。