四、机器学习基础概念介绍

四、机器学习基础概念介绍

- 1_机器学习基础概念

- 机器学习分类

- 1.1 有监督学习

- 1.2 无监督学习

- 2_有监督机器学习—常见评估方法

- 数据集的划分

- 2.1 留出法

- 2.2 校验验证法(重点方法)

- 简单交叉验证

- K折交叉验证(单独流出测试集)(常用方法/Sklearn的默认方法)

- k折交叉验证(不单独留出测试集)

- 留一法交叉验证

- Subject-wise交叉验证

- 2.3 bootstrap自助法

- 3_ 有监督机器学习—学习评价指标

- 3.1 准确率(Accuracy)

- 混淆矩阵

- 3.2 精确率(Precision)

- 3.3 召回率(Recall)

- 3.4 特异度(Specificity)

- 3.5 F1-值(F1-score)

- 3,6 ROC曲线

- 3.7 AUC面积

- 3.8 PR曲线

1_机器学习基础概念

机器学习一般可以分为训练和测试两个步骤。

训练:让模型学习数据的特点。

测试:让模型对新的数据进行预测,对比预测结果与实际结果之间的差异。

训练集:这批数据是供模型学习使用。

测试集:这批数据是供模型测试使用。

一般情况训练集和测试集是完全不相同的,训练集和测试集发生重叠是一个严重错误!

机器学习分类

1)按照学习方式

- 有监督学习:训练数据包含了数据本身及其对应的标签。每个训练数据都有一个明确的标识或结果。

- 无监督学习:训练数据只包含数据本身,不包含对应的标签。例如通过聚类算法对很多段EEG信号进行聚类分析。模型能够自主的学习到一些数据的特点。(通常缺乏先验知识,因此难以对数据进行标注或者标注成本太高)

- 半监督学习:部分训练数据有标签,部分训练数据没有标签。

- 强化学习:强化学习的标签可以不是一个明确的标识或结果。 一般是一个反馈或者奖励。

2)按照算法的原理

- 传统的机器学习(不包含任何人工神经网络结构,此文章的重点)

- 深度学习

1.1 有监督学习

监督学习一般解决两个问题:分类和回归

1) 分类和回归是做什么的

- 无论是分类还是回归,其本质都是对输入进行预测,都是有监督学习。

- 分类是根据输出得到一个分类的类别,而回归是根据输出得到一个具体的值。

2)分类和回归的区别

- 分类问题的输出的物体所属的类别,而回归问题的输出是物体的值。

- 分类问题的输出是离散值(0,1,2,3,…),回归问题输出的是连续值(36.7,36.8,…)

- eg:输入是一堆气象数据:

如果输出是具体的天气情况:雨天?晴天?阴天? —分类—

如果输出是具体的温度? —回归—

3)有监督学习有哪些

1.2 无监督学习

无监督学习一般解决两个问题:聚类和降维

1)聚类

- 在无监督学习中,数据不会带有任何标签。将这些无标签数据分成N个分开点集(称为簇)的算法,就被称为聚类算法。

- 常用聚类算法:K均值聚类和层次聚类

- 聚类和分类的区别:分类是有标签的,每个物体有其具体的明确的归属。而聚类是没有标签的,根据算法不同可能会得到不通过的结果。

2)降维

- 采用某种映射方法,将原高维空间中的数据点映射到低维度的空间中。

- 降维是对数据本身处理,不需要标签。

- 常用降维算法:PCA、张量分解。

2_有监督机器学习—常见评估方法

常见的评估方法有:留出法、校验验证法和自助法

数据集的划分

- 第一种:训练集和测试集(不建议适用)

- 第二种:训练集、验证集和测试集(正确的数据集划分方法)

训练集——学生的课本;学生 根据课本里的内容来掌握知识。

验证集——作业,通过作业可以知道 不同学生学习情况、进步的速度快慢。

测试集——考试,考的题是平常都没有见过,考察学生举一反三的能力。

正确做法: 在训练集上训练模型,在验证集上评估模型(对模型进行参数调整),最后在测试集上测试模型。

2.1 留出法

- 将数据集D分割为两个互斥的集合:训练集S和测试集T。

- 其中训练集S还可以进一步划分为训练集S1和验证集V。

- 数据集划分完毕后,直接在训练集S上训练模型,在验证集S1上评估模型,在测试集T上测试模型即可。

一般情况下,会选择20%左右的数据作为测试集。

缺点:数据选择随机,结果的方差比较大

2.2 校验验证法(重点方法)

校验验证法:能充分利用数据集,但不适用于特别大的数据集

- 一般分为:简单交叉验证,留一法交叉验证和K折交叉验证

- 其中,K折交叉验证(单独流出测试集)(该方法为常用方法,Sklearn的默认方法)

简单交叉验证

- 将样本全部打乱,随机的将样本数据集分为互斥的两个部分:训练集和测试集。其中训练集还可以划分为训练集和验证集。

- 通过训练集训练模型,通过验证集选择模型参数,在测试集上评估模型的分类率。

- 接着重新把样本数据打乱,重新划分训练集和测试集。重复上述过程若干次,此时将会得到若千个分类率。

- 选择最大的分类率作为最终分类率。

等价于将留出法重复n次,通常用于模型预筛,可作为论文中探讨模型选择的一部分。

K折交叉验证(单独流出测试集)(常用方法/Sklearn的默认方法)

- 将样本全部打乱,随机从样本数据集划分出互斥的两部分:训练集和测试集。从训练集D分类K大小相似的互斥子集。

- 每次选用K-1个子集作为训练集,余下的那个子集作为验证集。这样就得到了K组训练/验证集,从而可以进行 K次训练和验证,可以返回K个模型。

- 在测试集上分别对K个模型进行测试得到分类率,最终K次测试中分类率的均值作为最终分类率。

k为几就是几折交叉验证,通常五折/十折。

k为几就是几折交叉验证,通常五折/十折。

k折交叉验证(不单独留出测试集)

- 单独留出测试集的交叉验证会在进行交叉验证前单独留出测试集,后续所有的交叉验证都会最终在测试集上进行测试。

- 而不单独留出测试集的折交叉验证不会单独留出测试集,训练集、验证集和测试集将一会通过“交叉”产生。

- 数据量比较多,10折。10000个样本,

留一法交叉验证

- 当K折交叉验证中的K与样本个数N相等时,此时该验证方法被称为“留一法”。

- 理论上,留一法对数据的利用最为充分,其结果最接近实际的结果。如果样本数据比较大,会带来极大的计算量,因此留一法一般只适用于小样本量数据集。最终K个模型分类率的均值作为最终分类率。

- 注意:在神经科学领域,一般使用留一被试法

- 留一被试法:将同一个被试的所有的样本视为一个特定的集合,每次选择一个被试的样本作为测试集,其他被试的样本作为训练集。

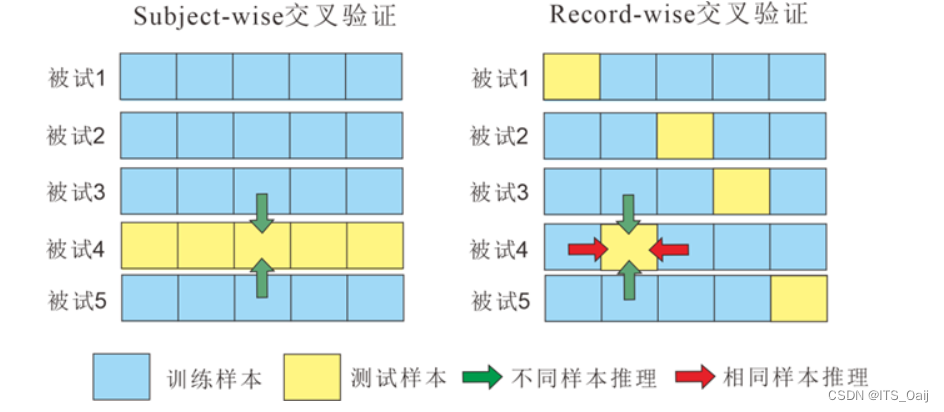

Subject-wise交叉验证

2.3 bootstrap自助法

3_ 有监督机器学习—学习评价指标

3.1 准确率(Accuracy)

准确率能够清晰的判断我们模型的表现,但有一个严重的缺陷: 在正负样本不均衡的情况下,占比大的类别往往会成为影响 Accuracy 的最主要因素,此时的 Accuracy 并不能很好的反映模型的整体情况。

例如,一个测试集有正样本99个,负样本1个。模型把所有的样本都预测为正样本,那么模型的Accuracy为99%,看评价指标,模型的效果很好,但实际上模型没有任何预测能力。

混淆矩阵

TP = True Postive = 真阳性; FP = False Positive = 假阳性

FN = False Negative = 假阴性; TN = True Negative = 真阴性

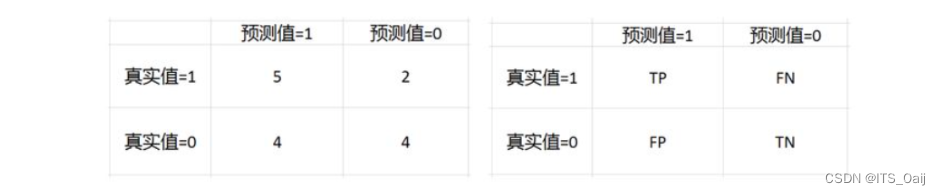

比如我们一个模型对15个样本进行预测,然后结果如下。

真实值:0 1 1 0 1 1 0 0 1 0 1 0 1 0 0

预测值:1 1 1 1 1 0 0 0 0 0 1 1 1 0 1

3.2 精确率(Precision)

精度(precision, 或者PPV,,positive predictive value) = TP / (TP + FP)

在上面的例子中,精度=5/(5+4)= 0.556

3.3 召回率(Recall)

·召回(recall,或者敏感度,sensitivity,真阳性率,TPR,True Positive Rate)= TP /(TP +FN)

在上面的例子中,召回=5/(5+2) = 0.714

3.4 特异度(Specificity)

特异度(specificity,或者真阴性率,TNR,True Negative Rate) = TN / (TN + FP)

在上面的例子中,特异度 = 4 / (4+2) = 0.667

3.5 F1-值(F1-score)

F1-值(F1-score) = 2TP / (2TP+FP+FN)

精确率和召回率是一对矛盾的指标,因此需要放到一起综合考虑。F1-score是精确率和召回率的调和平均值。

相对于ACC的优势:能够同时表明模型对正负样本的预测能力

在上面的例子中,F1-值 = 25 / (25+4+2) = 0.625

- 敏感度和特异度有何用?

特异度(specificity),TNR,即它反映筛检试验确定非病人的能力。

敏感度(sensitivity,召回率),TPR,即它反映筛检试验确定病人的能力。

敏感度高=漏诊率低,特异度高=误诊率低。

例如:核酸检测允许比较高的误诊率,但漏诊率低一定要很低。

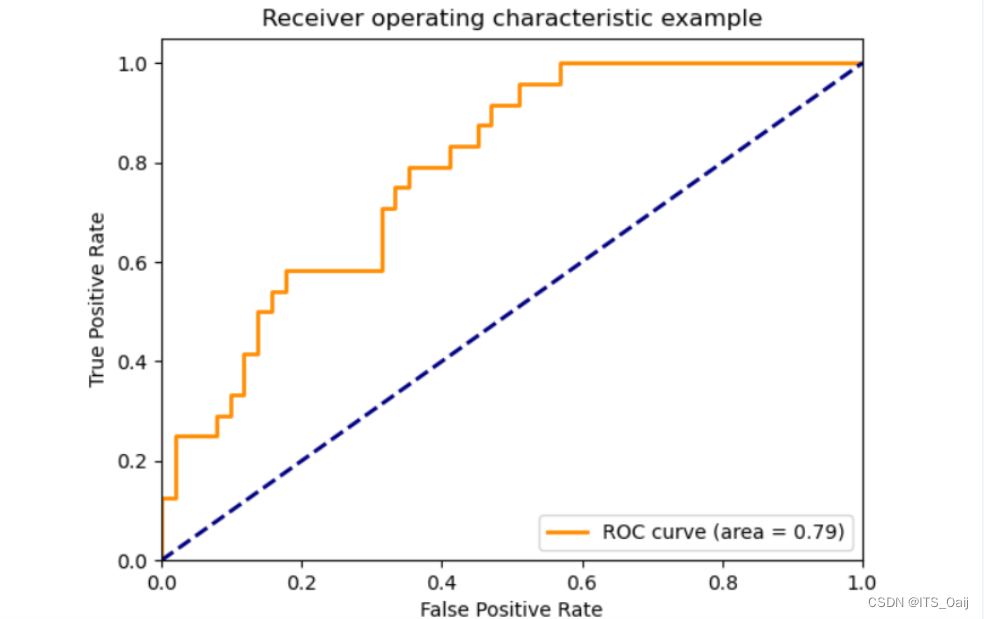

3,6 ROC曲线

ROC曲线(横轴:FPR;纵轴:TPR)该曲线越接近左上角越好

TPR = TP / (TP+FN); 真阳率

FPR = FP / (FP + TN); 伪阳率

3.7 AUC面积

AUC(ROC与坐标轴围成图像的面积)

AUC = 1,是完美分类器。

AUC = [0.85, 0.95], 效果很好

AUC = [0.7, 0.85], 效果一般

AUC = [0.5, 0.7],效果较低,但用于预测股票已经很不错了

AUC = 0.5,跟随机猜测一样(例:丢铜板),模型没有预测价值。

AUC < 0.5,比随机猜测还差;但只要总是反预测而行,就优于随机猜测。

3.8 PR曲线

(仅供了解,横轴是recall,纵轴是precision,越接近右上角越好)