宏远股份转战北交所:现金流连年为负,核心技术人员兼任董监高

《港湾商业观察》杨忆宋

9月26日,沈阳宏远电磁线股份有限公司(下称:宏远股份)答复了北交所第一轮审核问询函,持续IPO进程。此前,公司于6月27日递表北交所IPO获受理,保荐机构为民生证券。

事实上,宏远股份在2022年6月29日就递表创业板,在完成两轮问询后,于2023年1月宣告撤回申请材料,半年左右的上市进展匆忙结束。

根据招股书,公司主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。

从股权结构看,宏远股份有较浓厚的家族控股色彩。

杨立山先生、杨丽娜女士和杨绪清先生作为一致行动人,合计控制公司78.80%股份,共同为公司的实际控制人。其中,杨绪清先生直接持有公司400.00万股,占总股本的4.35%,并且通过宏远永昌、宏远日新分别间接控制公司5.94%和1.94%股份。杨立山系杨绪清之子,直接持有公司4100.00万股,占总股本的44.54%,并且通过宏远永昌间接持有公司1.19%股份。杨丽娜女士直接持有公司2206.00万股,占总股本的23.97%,并且通过宏远永昌间接持有公司1.07%股份。

净利润现金含量低,流动负债持续攀升

财务数据层面,招股书显示,2021年度至2023年度(下称:报告期内),公司实现营收分别为10.00亿元、13.11亿元和14.61亿元,同比增长31.10%和11.44%;净利润分别为4705.48万元、4999.75万元和6446.57万元,同比增长6.25%和28.94%;扣非归母净利润分别为3374.64万元、3741.52万元和5917.67万元,同比增长10.87%和58.16%。

总体来看,报告期内,公司整体业绩表现出色,营收和各项利润指标均实现了两位数增长。

从产品分类看,截至2023年度,公司96.25%的营收来自换位导线和纸包线的销售。报告期内,换位导线的销售金额分别为6.36亿元、8.37亿元和11.05亿元,分别占主营收入的63.75%、64.01%和75.90%;纸包线的销售金额分别为2.66亿元、3.10亿元和2.96亿元,分别占主营收入的26.68%、23.69%和20.35%。

北交所首轮审核问询回函显示,2021年至2023年及2024年1-6月,换位导线的毛利率分别为9.97%、7.62%、9.03%和9.13%;纸包线的毛利率分别为6.06%、6.15%、6.99%和6.85%。其中,报告期内,换位导线毛利率波动明显,且呈逐年下滑态势。

对此,宏远股份表示1,2022年度,公司换位导线毛利率下降的主要原因是本期换位导线单位材料成本、单位人工成本均有所上升,单位成本增长率整体高于单位销售价格增长率;2,2023年度,公司换位导线毛利率升高,主要系当期毛利率较高的特高压换位导线销量增加,同时受订单结构影响,当期换位导线平均销售单价有所增加;3,2024年1-6月较2023年上半年大幅增加,系销量大幅增加以及销售单价增加综合影响。

需要指出的是,宏远股份逐年攀升的净利润似乎缺乏充足的现金支撑,公司净利润的现金含量较低。

招股书数据显示,报告期内,公司经营活动产生的现金流量净额分别为-1.37亿元、-2.44亿元和-6829万元,持续高额为负且期内波动显著,表明公司正面临不小的流动性压力。这一财务状况可能引发外界对公司运营效率和现金管理能力的质疑。

对此,宏远股份坦诚,公司经营性净现金流为负数,主要原因有1,受业务规模增长、原材料采购价格波动以及期初期末存货结构变动的影响,公司的采购支出、支付给员工的工资及费用持续增长,公司与客户、供应商之间的结算周期不同,资金支出与销售回款之间存在一定的时间差异;2,公司与不同客户、供应商之间的结算方式不同,公司收到客户背书的承兑汇票多用于贴现,根据《企业会计准则第22号》,公司将不符合终止确认条件的票据贴现取得的现金流入作为筹资活动现金流入。上述原因导致经营活动流入的现金未能覆盖流出的现金。若未来公司经营活动现金流情况无法改善,可能使得公司资金状况紧张,从而面临一定程度的流动性风险。

从资本结构看,报告期内,公司流动负债分别为4.26亿元、4.33亿元和4.56亿元,占负债比例依次为93.62%、86.70%和95.12%;同期,公司资产负债率为58.16%、56.98%和52.06%;同行业可比公司的资产负债率均值分别为44.49%、47.58%和48.84%。

数据表明,报告期内,公司不仅经营活动现金流持续为负,流动负债规模也逐年攀升,两年间增幅达7.04%。与此同时,公司资产负债率显著超出行业平均水平。

中国企业资本联盟中国区首席经济学家柏文喜认为,宏远股份在报告期内的持续负现金流和过高的资产负债率可能会导致公司为维持运营而不断增加负债,从而陷入“负债—融资—再负债”的恶性循环。这种循环或将对公司的短期偿债能力和财务稳健性产生负面影响。

具体而言,一方面,高负债率带来的利息支出会减少公司可用于日常运营和投资的资金,从而增加财务成本,削弱公司盈利能力;另一方面,高负债可能限制公司未来的融资能力,因为债权人可能会对公司的偿债能力持谨慎态度,不愿意提供更多的贷款。此外,高资产负债率还可能拖累公司的信用评级,推高融资成本,进一步加剧财务压力。

在偿债能力方面,报告期内,公司速动比率分别为1.16倍、1.31倍和1.12倍,行业可比公司的平均值分别为1.38倍、1.29倍和1.35倍;公司流动比率分别为1.53倍、1.68倍和1.66倍,行业可比公司的平均值分别为1.76倍、1.63倍和1.68倍。

境外收入暴增,存货周转率下降

从销售区域看,北交所首轮审核问询回函显示,2021年至2023年及2024年1-6月,公司来自国内客户的业务收入分别为8.87亿元、12.22亿元、12.17亿元和6.77亿元,占总营收比例分别为88.89%、93.44%、83.60%和75.96%;来自国外客户的业务收入分别为1.11亿元、8575.51万元、2.39亿元和2.14亿元,占总营收比例依次为11.11%、6.56%、16.40%和24.04%。

数据表明,报告期内,公司主营业务收入主要来自境内销售,但境外收入的占比增速显著。2023年度、2024年上半年,公司境外收入分别同比暴增178.35%和196.57%。

对此,宏远股份解释称,公司境外销售区域包括亚洲、北美洲等。2022年度,受宏观经济影响,公司境外销售收入有所下降;2023年,随着全球经济的复苏、境外电力行业需求增加,公司海外客户需求释放,当期外销收入大幅增长;未来,公司在考虑成本效益的原则下,将继续加大对全国市场及国际市场的开拓力度,公司主营业务收入的地区分布格局也将得到进一步优化。

在存货方面,报告期内及2024年上半年,公司存货账面价值分别为1.58亿元、1.61亿元、2.46亿元和2.83亿元,同比增幅分别为1.46%、52.69%和15.36%,在公司存货逐年增加的同时,存货周转率却整体呈下降趋势:报告期各期末,公司存货周转率分别为6.69%、7.62%和6.58%。

与此同时,报告期各期末,公司计提的存货跌价准备分别为0.00万元、0.00万元和13.78万元。

宏远股份表示,由于公司产品通常为定制化产品,因此采用“以产定购”的采购模式,在这种采购模式下,公司采购原材料数量及在产品数量与签订的订单基本存在对应关系,存货跌价的可能性较小。公司的库存商品、发出商品均有对应的销售合同,可变现净值高于采购成本,故库存商品、发出商品一般不存在减值情况。

2023年末,存货跌价主要系公司新能源车驱动电机用电磁线的原材料所致,由于尚未形成稳定工艺,新能源车驱动电机用电磁线所用原材料账面价值高于预计可变现净值,公司对其账面价值与可变现净值之间的差额计提存货跌价准备。

上述情形也引发了北交所的关注,在第一轮审核问询函中,监管层要求宏远股份详细分析各类存货余额水平及变动的合理性、以及说明公司存货跌价准备计提是否谨慎。

研发费用率弱于同行,核心技术人员兼任董监高

宏远股份本次上市拟向不特定合格投资者公开发行不超过3068.1823万股(含本数,不含超额配售选择权),发行后公众股东持股比例将不低于25%,预计募资总额达3.94亿元。

从募资用途看,公司计划投入5591.56万元用于电磁线生产线智能数字化升级项目;5557.90万元用于电磁线生产线智能数字化扩建项目;5518.37万元用于电磁线研发中心建设项目;1.47亿元用于新能源汽车高效电机用特种电磁线生产基地项目;以及8000万元用于补充流动资金。

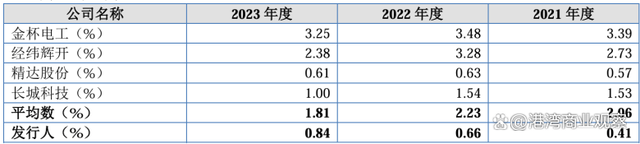

由此可见,公司对研发和扩产的投入较为重视,这也体现在逐年增加的研发费用上。报告期内,公司研发费用分别为405.44万元、866.40万元和1230.67万元,研发费用率为0.41%、0.66%和0.84%。同期,同行业可比公司的研发费用率均值分别为2.06%、2.23%和1.81%。

数据显示,尽管公司研发费用率整体稳步上升,但仍显著低于同行业可比公司水平。

对此,公司方面解释称,主要系产品结构及研发费用构成影响。具体来说1,在产品结构上,金杯电工产品包括主要为电线电缆产品和电磁线产品,其中电线电缆产品各年度收入占比均在65%以上;经纬辉开主要产品为液晶显示和触控显示模组、电磁线等,其中触控显示行业各年度收入占比均在70%左右;精达股份和长城科技主要产品虽均为电磁线,但应用领域与公司差异较大,研发费用率与公司相对接近。各公司产品及应用领域存在差异,对应的研发费用也存在较大差异。2,公司研发费用构成中职工薪酬占比最高,报告期各期均在50%以上,材料投入占比低于职工薪酬,各期占比在15%-40%之间,主要原因为对于研发过程中形成的可对外出售的产品,在产品实现销售后,其成本结转至营业成本,未计入研发费用,故公司研发费用中材料投入占比较小。

值得注意的是,公司存在部分研发人员及核心技术人员同时担任董事、监事或高管的情形。报告期内,公司共有4名核心技术人员:杨绪清、高荣朋、王德宏和罗少杰,持股比例分别为9.28%、0.00%、0.04%和0.05%。其中,杨绪清为公司董事长兼总经理,高荣朋为副总经理,王德宏为技术研发部部长及监事,罗少杰为技术研发部副部长。

根据北交所首轮问询函回复,研发费用中高级管理人员薪酬分别为12.57万元、33.18万元、38.84万元和11.57万元;监事薪酬分别为12.05万元、11.52万元、13.54万元和7.86万元。整体呈逐年上升态势。

宏远股份表示,报告期内公司研发人员中,公司研发负责人由副总经理高荣朋担任,技术研发部部长王德宏兼任公司监事。上述二人虽然分别任公司高级管理人员及监事,但主要工作均为研发工作,因此报告期内上述二人被认定为研发人员,薪酬均计入研发费用。然而,董事长兼总经理杨绪清在各期参与研发项目的具体情况,公司方面未予详细说明。

对于公司核心技术人员兼任董监高职务的情形,柏文喜指出,这种做法可能对公司治理构成以下潜在风险:1,兼任职位可能会引发利益冲突。因为董监高成员在公司治理中应承担监督与决策的职责,而核心技术人员则应专注于研发与技术创新。若这些关键职能都集中于少数人手中,或将削弱公司治理的独立性和客观性,从而影响决策的公正性;2,兼任身份可能分散核心技术人员的精力,降低其在技术研发上的专注度与效率;3,若核心技术人员在公司中拥有较大的话语权,可能对公司的创新方向和战略决策产生过度影响,导致公司过于依赖个别职员,从而增加公司的运营风险。

柏文喜进一步表示,投资者应当警惕以下几个问题:核心技术人员的决策是否能够代表公司的最佳利益,是否存在过度集中的权力,以及这种权力结构是否可能导致公司治理的不透明和不公正。同时,投资者还应关注公司是否有足够的制衡机制来确保董监高的决策不会损害公司和股东的利益。(港湾财经出品)