资产收益数据处理与分析

动态Beta模拟、t分布数据生成、结构性断点、滚动Beta计算、异方差处理、Fama-French三因子扩展、统计检验和可视化

import numpy as np

import pandas as pd

import statsmodels.api as sm

import matplotlib.pyplot as plt

from scipy.stats import ttest_1samp

# ======================

# 参数设置

# ======================

np.random.seed(42)

NUM_MONTHS = 60

MARKET_VOLATILITY = 0.0433

ALPHA_TRUE = 0.00

# ======================

# 数据生成模块

# ======================

def generate_returns():

# 基础市场收益(t分布,自由度为5)

market_returns = np.random.standard_t(df=5, size=NUM_MONTHS) * MARKET_VOLATILITY

# 生成三种不同的Beta场景

beta_scenarios = {

# 场景1:时变Beta(每两年+0.1)

"time_varying": [1.5 + 0.1 * (i // 24) for i in range(NUM_MONTHS)],

# 场景2:结构性断点(第36个月后Beta突变)

"structural_break": np.concatenate([np.full(36, 1.2), np.full(24, 1.8)]),

# 场景3:恒定Beta(作为对照组)

"constant": np.full(NUM_MONTHS, 1.5)

}

# 生成资产收益

dfs = {}

for scenario, beta_values in beta_scenarios.items():

epsilon = np.random.normal(loc=0, scale=0.05, size=NUM_MONTHS)

asset_returns = ALPHA_TRUE + np.array(beta_values) * market_returns + epsilon

dates = pd.date_range(start='2014-01-01', periods=NUM_MONTHS, freq='M')

dfs[scenario] = pd.DataFrame({

'market': market_returns,

'asset': asset_returns,

'true_beta': beta_values

}, index=dates)

return dfs

# ======================

# 分析模块

# ======================

def analyze_data(df, scenario_name):

# 滚动窗口Beta计算(24个月窗口)

df['rolling_beta'] = df['asset'].rolling(24).cov(df['market']) / df['market'].rolling(24).var()

# OLS回归

X = sm.add_constant(df['market'])

y = df['asset']

model_ols = sm.OLS(y, X).fit()

# 处理异方差性(WLS)

weights = 1 / np.abs(df['market']) # 简单权重方案

model_wls = sm.WLS(y, X, weights=weights).fit()

# Fama-French三因子扩展

df['SMB'] = np.random.normal(0, 0.03, NUM_MONTHS) # 模拟小市值因子

df['HML'] = np.random.normal(0, 0.03, NUM_MONTHS) # 模拟价值因子

X_ff3 = sm.add_constant(df[['market', 'SMB', 'HML']])

model_ff3 = sm.OLS(y, X_ff3).fit()

# ======================

# 可视化模块

# ======================

plt.figure(figsize=(15, 10))

# 动态Beta可视化

plt.subplot(2, 2, 1)

df['true_beta'].plot(label='True Beta', lw=2)

df['rolling_beta'].plot(label='24M Rolling Beta', ls='--')

if 'structural_break' in scenario_name:

plt.axvline(df.index[35], color='r', linestyle=':', label='Break Point')

plt.title(f'Beta Dynamics: {scenario_name}')

plt.legend()

# 残差诊断图

plt.subplot(2, 2, 2)

plt.scatter(model_ols.predict(X), model_ols.resid, alpha=0.6)

plt.axhline(0, color='red')

plt.title('Residuals vs Fitted Values')

plt.xlabel('Predicted')

plt.ylabel('Residuals')

# 累计收益对比

plt.subplot(2, 2, 3)

(1 + df[['market', 'asset']]).cumprod().plot()

plt.title('Cumulative Returns Comparison')

# 回归结果可视化

plt.subplot(2, 2, 4)

plt.scatter(df['market'], df['asset'], alpha=0.6)

plt.plot(df['market'], model_ols.predict(X), color='red', label='OLS')

plt.plot(df['market'], model_wls.predict(X), color='green', ls='--', label='WLS')

plt.title('Regression Lines Comparison')

plt.legend()

plt.tight_layout()

plt.show()

# ======================

# 统计检验输出

# ======================

print(f"\n=== {scenario_name.upper()} SCENARIO ANALYSIS ===")

print("\n1. OLS Regression Results:")

print(model_ols.summary())

print("\n2. WLS Regression Results (处理异方差性):")

print(model_wls.summary())

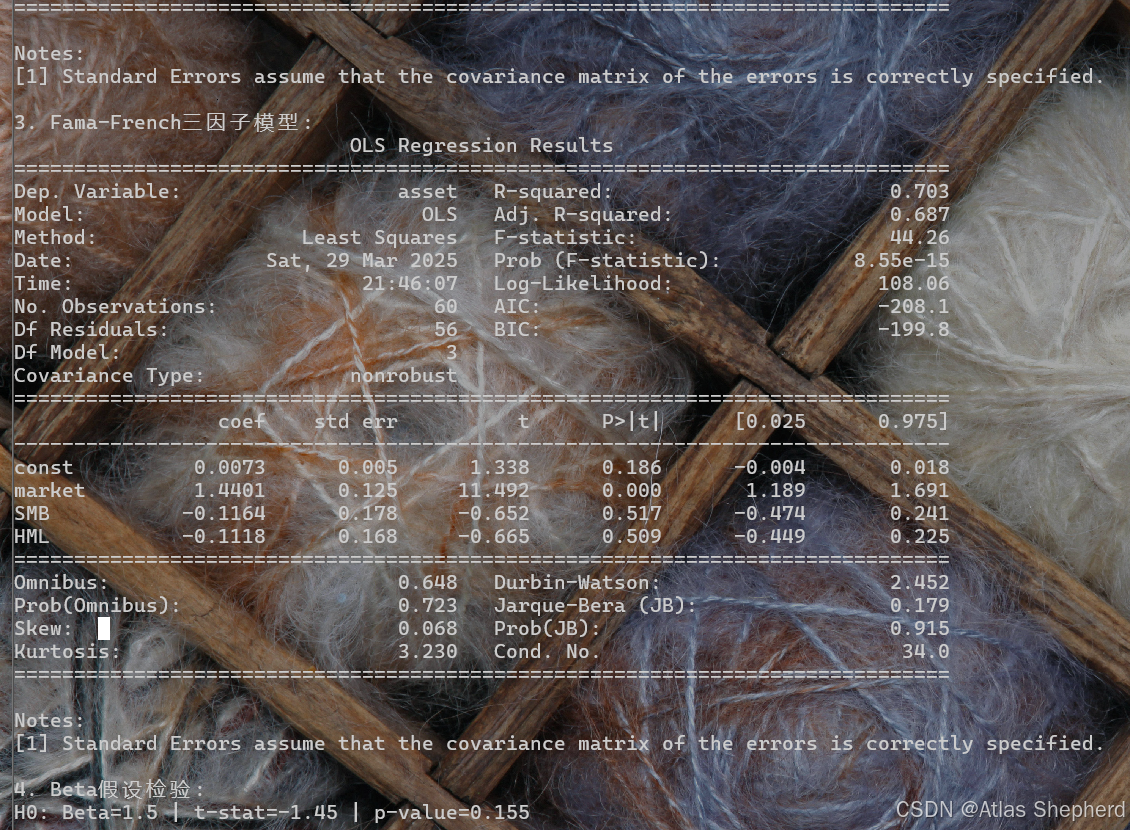

print("\n3. Fama-French三因子模型:")

print(model_ff3.summary())

print("\n4. Beta假设检验:")

t_stat, p_value = ttest_1samp(df['rolling_beta'].dropna(), popmean=1.5)

print(f"H0: Beta=1.5 | t-stat={t_stat:.2f} | p-value={p_value:.3f}")

# ======================

# 执行主程序

# ======================

dfs = generate_returns()

for scenario_name, df in dfs.items():

analyze_data(df, scenario_name)