欧科云链研究院:比特币还能“燃”多久?

本周二,隔夜“特朗普交易” 的逆转趋势波及到比特币市场。比特币价格一度冲高至约99,000美元后迅速回落至93,000美元以下,最大跌幅超6%。这是由于有关以色列和黎巴嫩有望达成停火协议的传闻引发市场震动。不仅比特币,黄金和原油价格也应声大幅下挫。

比特币由于近一个月增长表现(40%+),让其投资者的风险敏感性也被放大,这40%的收益是个开始,还是结束?笔者认为这是一个单点事件的短期影响,外部宏观条件长期不变,流动性或不会允许这个周期戛然而止。

流动性是风险资产的“因”

从宏观来看,2024年9月18日,美联储自2020年以来首次降息50个基点至4.75%-5.00%,结束了525个基点的加息周期。正如同《亿万》里Bobby Axelrod说的“权力并不是一切,但没有权力你就什么都不是。” 美联储对于比特币的影响致使比特币在流动性泛滥和对冲通胀需求之间寻找平衡点。比特币作为兼具美股扩大器和对冲通胀的工具,降息释放流动性为风险资产注入了更广阔的空间。而潜在的经济波动和政策不确定性,则使比特币等加密资产成为“对冲现实世界风险”的选择。

图片来源:Christopher T. Saunders, SHOWTIME

图片来源:Christopher T. Saunders, SHOWTIME

随着特朗普重新执政并组成新团队,通过实施一系列财政刺激政策来确保“美国优先”,政府支出的增加将进一步推动市场流动性。不仅如此,特朗普在竞选期间提出计划建立一个国家比特币储备,利用加密货币削弱美元竞争对手。随着特朗普及其团队考虑任命对加密货币持友好态度的监管官员,这也推动建立美国主导的国际加密货币监管框架。

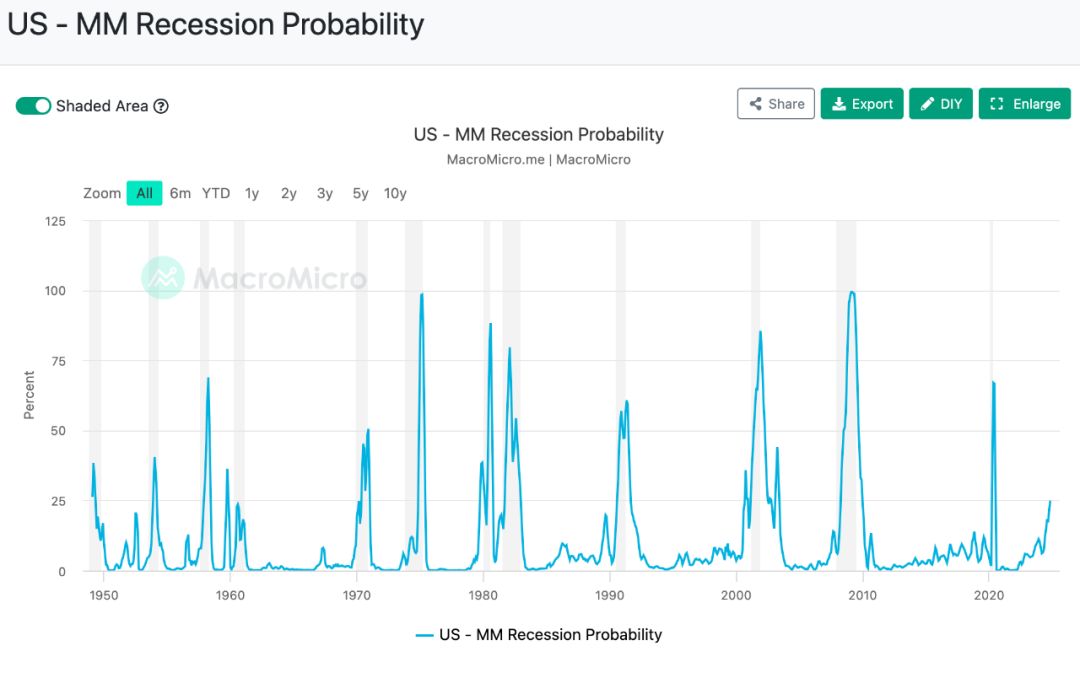

然而,也有声音对降息提出质疑并高喊“金融危机即将来临”。根据MacroMicro的美国衰退指数(可能性),2024年11月美国衰退的可能性为24.9%。“刻舟求剑” 与上一次由金融危机引发的经济衰退相比,这一轮若是衰退周期,那么衰退可能会在6个月内达到顶峰。在流动性和对冲通胀的博弈中,比特币在本轮经济调整更多地反映了是其对流动性变化中的敏感性。

图片来源:MacroMicro

图片来源:MacroMicro

机构:已超5%关键阈值

在这样的宏观经济条件下,比特币也受到了机构流动性的青睐。自2024年1月比特币现货ETF通道开放以来,根据欧科云链研究院11月21日的统计,全球比特币现货ETF已占比特币全部供应量的5.63%。5%的持股比例在金融行业通常是一个关键阈值,例如在美国证券交易委员会(SEC)规定中,持股超过5%的股东需要向SEC报告。

比特币持有分布|图片来源:OKG Research, bitcointreasuries, public news

比特币持有分布|图片来源:OKG Research, bitcointreasuries, public news

除了比特币现货ETF,上市公司在这样的政治环境下也有所动作。据欧科云链研究院不完全统计,自11月6日以来,17家美国和日本上市公司已经公布持有或董事会批准通过比特币作为战备资产。其中,最突出的微策略公司(MicroStrategy)以54亿美元的价格在11月18日至24日期间购买了55500个比特币。目前全球仅有0.01%的上市公司持有比特币,意味着这只是大机构购买力的冰山一角,市场仍然处于“精英实验阶段”。

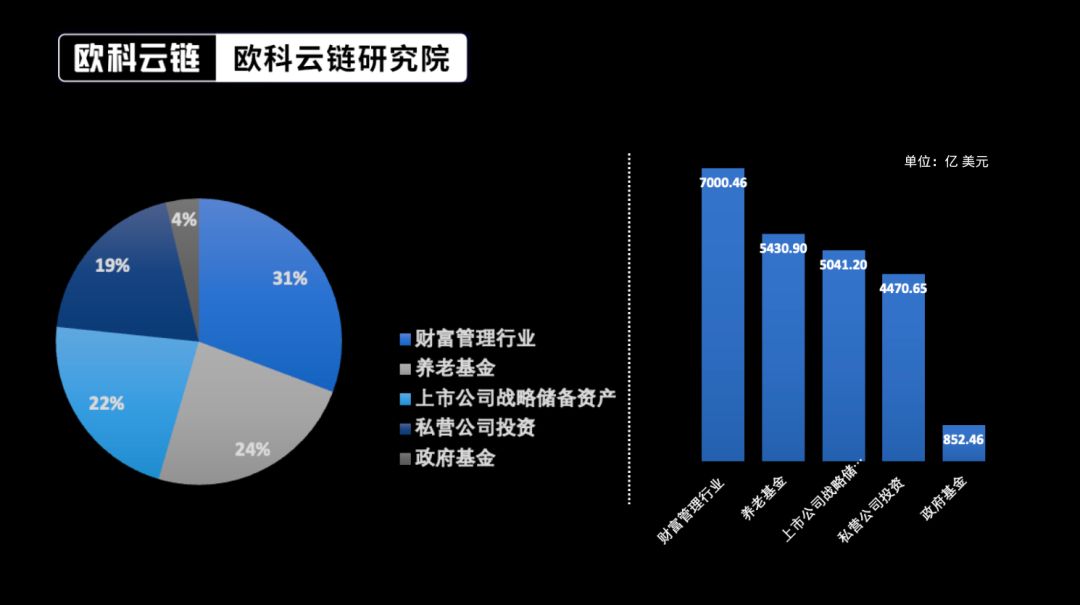

欧科云链研究院经保守测算未来一年内进入比特币的可统计资金大约为2.28万亿美元(注1),这些资产体量可把比特币价格推升至20万美元左右,与Bernstein、BCA Research 和 渣打银行金融机构预测一致。

预估机构待投入资金体量|图片来源:OKG Research(注1)

预估机构待投入资金体量|图片来源:OKG Research(注1)

泡沫先行,如何对冲牛奶涨价?

流动性利好随着一件件事件的推波助澜也被市场质疑是否过剩,从“特朗普交易”变成“特朗普泡沫”。《The Great Stagnation》的作者Tyler Cowen认为,泡沫有利于资本集中投入新兴产业和创新项目,会提升市场对高风险的早期项目接受度,从而激励企业家和投资者大胆冒险和创新。正如1990年代的“互联网泡沫”在2000年破裂后留下的基建——光纤网络和数据中心建设,为互联网+时代奠定了基础。 在特朗普政府支出(刺激经济政策)时间线明确后,倘若政府支出较为激进,市场流动性过剩有“泡沫”之嫌,加密市场也会因流动性的“哄抬”,让“价值追赶价格”。

更需注意的是,笔者在对于比特币的资产定性上,曾提出比特币即是美股放大器,又承担了对冲现实世界风险功能,这让比特币在流动性和对冲通胀的博弈中摇摆。以国民感知最多的物价来说,从2019年到2024年,美国牛奶的平均价格从约2.58美元/加仑上涨到3.86美元/加仑,涨幅约为49.22%。在这一时期,比特币涨幅约为 1025%,黄金涨幅约为73%,略超过风险资产美股代表指数标普500(约40%)。

甚至一些国家也选择投资于比特币以保护财富免受通胀侵蚀。例如萨尔瓦多、中非共和国通过采用比特币作为法定货币、不丹挖矿比特币,试图利用其稀缺性和去中心化特点来抵御通胀风险。

在当前宏观环境下,无论短期波动如何,比特币固定2100万枚的稀缺性、去中心化和全球流动性始终不变。而其迈向价值存储角色的过程正因机构和上市公司争相配置而被加速推动。这场始于密码朋克的金融实验,终将在现实世界中找到它的落脚点。

注1: 该资金量测算方式:

a. 政府基金和养老基金选取目前允许投资比特币的国家、州地区,并选择2%作为投资比例,以及各国家和地区不同的的CAGR作为下一年的增长率,例如美国为8.9%,英国为4.22%,北欧国家平均为3%。

b. 上市公司战略储备资金以全球主要股市(美国、德国、日本、英国、南韩、香港、新加坡、印度、巴西、澳洲、加拿大、台湾)的现金资产(市值乘以5%,微软该比例为9.5%)进行测算,并乘以成长系数(经计算,过去十年全球股市CAGR为 9.68%)以及乘以投资比例10%进行测算。

c. 私营公司按照现在已披露的对公开上市公司的比重90%进行同步计算。d. 财富管理行业根据摩根斯坦利、Capgemini、埃森哲等调查报告,高净值人群中已有71%进行了对比特币的投资,选取剩余待投资的高净值人群财富规模乘以成长系数4.5%再乘以投资比例5%进行测算。

*本文所述内容仅为市场观察与提供趋势分析,不应被视为具体投资建议。